監修弁護士 長田 弘樹弁護士法人ALG&Associates 大阪法律事務所 所長 弁護士

相続が発生したとき、誰が相続人となるかを判断するためには、代襲相続という制度があることを理解していなければならない事例があるでしょう。

以下では、代襲相続がどのような制度なのか、代襲相続がどのような場合に生じ、その効果がどのようになっているかを説明していきたいと思います。

目次

代襲相続とは

代襲相続とは、亡くなった方(被相続人といいます。)が死亡した時に、本来相続人となるはずであった人が被相続人よりも前に死亡するなどをしていた場合に、その子などが代わって相続する制度のことをいいます。

そして、この本来相続人となるはずであった人に代わって相続する人のことを「代襲相続人」といいます。

代襲相続が起きるのはどんな時?

相続人が先に亡くなった場合

代襲相続が発生する典型的な場面は、被相続人よりも前に本来相続人になるはずであった人が死亡しているという場合です。

例えば、被相続人が死亡するよりも前にその子が死亡していたけれども、その子に子がいた場合(つまり、被相続人の孫がいた場合)、代襲相続が生じ、この孫は代襲相続人となります。

相続人の資格を失った場合

代襲相続が発生する他の場面としては、本来相続人になるはずであった人について、相続人廃除や相続人欠格があり、相続人としての資格が失われていた場合です。

相続人排除

相続人廃除とは、被相続人が、推定相続人(相続が開始した場合に相続人となるべき人のことをいいます。)の相続権を失わせる制度のことをいいます。

廃除のためには家庭裁判所に対する申立てや遺言が必要ですが、推定相続人であれば誰でも自由に排除できるわけではなく、一定の条件を満たさなければなりません。

相続欠格

相続人欠格も、相続人廃除と同様、推定相続人の相続権が失われる制度ですが、相続人廃除とは違い、一定の欠格事由に該当すれば、被相続人の意思にかかわらず「当然に」相続人となることができなくなる非常に厳しい制度です。

欠格事由として規定されているのは、故意に被相続人を殺害、あるいは殺害しようとして、殺人罪や殺人未遂罪で有罪判決が確定した場合や、被相続人が殺害された場合に、その犯人を知っているにもかかわらず告発・告訴をしなかった場合、遺言書を詐欺や脅迫をもって作成等させた場合、遺言書を偽造等した場合などです。

代襲相続人になるのは誰?

代襲相続人となり得るのは、被相続人の孫、被相続人の兄弟姉妹の子=被相続人の甥、姪となります。

代襲相続するために必要な手続きはあるの?

代襲相続が発生する場合、実際に代襲相続をするためには、被相続人と代襲相続人の関係性等を明らかにするための戸籍が必要となる程度で、それ以外に特別な手続は必要ありません。

代襲相続人の相続割合(法定相続分)

代襲相続人の法定相続分は、代襲される人(被代襲者といいます。)の法定相続分をもとに計算されます。

例えば、被代襲者である被相続人の子の法定相続分が4分の1で、代襲相続人である被相続人の孫が3名であった場合、被相続人の孫の法定相続分は、各12分の1となります(孫3名の合計が被代襲者の法定相続分となります。)。

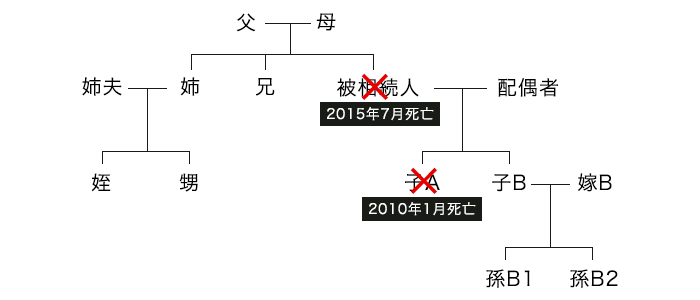

孫が代襲相続する場合

上記例では被相続人の死亡(2015年7月)よりも前に子Bが死亡(2010年1月)しているので、子Bについて代襲相続が発生します。

その結果、被相続人の相続人となるのは、①配偶者、②子A、③孫B1、④孫B2の4名で(孫B1と孫B2が代襲相続人です。)、それぞれの相続分は①配偶者=2分の1、②子A=4分の1、③孫B1=8分の1、④孫B2=8分の1となります。

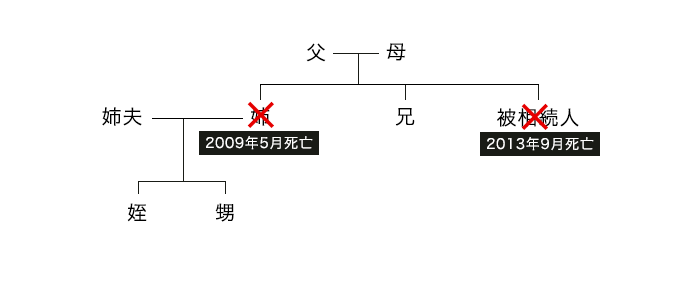

甥姪が代襲相続する場合

上記事例では、被相続人に子がなく、被相続人の死亡(2013年9月)よりも前に父母が死亡しており、姉も被相続人よりも前に死亡(2009年5月)しているので、相続人は、①兄、②甥、③姪の3名となります(②甥、③姪が代襲相続人です。)。

相続人の相続分は、①兄=2分の1、②甥=4分の1、③姪=4分の1です。

養子の子の場合

養子の子であっても代襲相続をすることができます。

但し、民法上、被相続人の「直系卑属でない者」については代襲相続できないとあるので(民法887条2項)、縁組後に養子に生まれた子は代襲相続人になりますが、縁組前に養子に生まれた子=いわゆる連れ子については「直系卑属でない者」にあたるので、代襲相続ができません。

代襲相続の代襲相続もある(再代襲)

代襲相続人になるはずだった人=孫が被相続人よりも先に死亡等していた場合、再代襲相続が発生し、ひ孫が再代襲相続人になります。ひ孫も被相続人よりも先に死亡していた場合、再々代襲相続が生じ、玄孫(やしゃご)が再々代襲相続人となります(理論上は、玄孫以下の子孫の場合についても同様に相続人となり得ます。)。

甥・姪の子は再代襲しない

一方、兄弟姉妹については再代襲相続の規定が民法上存在しないので、甥、姪が被相続人よりも先に死亡等していた場合、甥、姪に子がいたとしてもその子は相続人になりません。

相続に強い弁護士があなたをフルサポートいたします

代襲相続で税金が安くなることも

代襲相続が生じることで、基礎控除の金額が増えて相続税が安くなることがあります。

相続税の基礎控除は、3000万円+相続人1人あたり600万円とされているので、代襲相続によって相続人が増えれば、基礎控除の金額が増えて相続税が安くなることになります。

税金の2割加算について

相続等によって財産を取得した人が、被相続人の子(代襲相続する孫を含みます。)、父母、配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されることになります。

ですから、被相続人の兄弟姉妹や、甥、姪が相続人となる場合は、相続税が2割加算されることになります。

相続放棄後の代襲相続に注意

例えば、親の相続にあたって、子が親に多額の借金があったことを理由に相続放棄をしたけれども、親の親、つまり祖父母が存命で、その祖父母が相続放棄をせずに、親の借金も含め相続を選択したとしましょう。

この場合に、その親の借金を相続した祖父母が死亡したとすると、子は祖父母を代襲相続することになります。そのため、借金を相続することを嫌って相続放棄したにも関わらず、結局、祖父母の代襲相続を通じて親の借金を相続することになりかねません。

このようなリスクを回避するためには、祖父母の相続についても相続放棄をすることを検討しなければなりません。

代襲相続人に遺留分は認められているか

遺留分とは、法定相続人に最低限保障される遺産取得分のことをいいます。

代襲相続人である被相続人の孫にも遺留分はありますが、代襲相続人でも兄弟姉妹の代襲相続人である、被相続人の甥、姪には遺留分はありません。代襲相続をされる兄弟姉妹(被代襲者といいます。)にそもそも遺留分がないからです。

代襲相続と数次相続の違い

数次相続とは、被相続人が死亡した後、遺産分割協議をしないうちに相続人が死亡してしまい、相続人についても相続が開始された状況のことをいいます。

代襲相続の場合は、相続人→被相続人の順番で死亡していますが、数次相続の場合は、被相続人→相続人の順番で死亡しています。遺産分割協議書の当事者となる相続人が誰であるか、確定のために注意が必要な点では共通ですが、両者を混同しないようにしましょう。

代襲相続でお困りでしたらご相談ください

親よりも先に死亡した子がいる場合など、代襲相続が発生する場面において、結局のところ誰が相続人となるのか、相続人はわかるけれども戸籍の取得が大変だったり、相続人がどこに住んでおり、どのように連絡をすればよいのかわからなかったりということもあるでしょう。

弁護士に相談、依頼すれば、相続人の確定、戸籍の取得等をスムーズに進め、その後の遺産分割協議をスムーズに進めることに繋げられるでしょう。

代襲相続に関してお困りのことがあれば、是非お気軽に弁護士にご相談ください。

-

保有資格弁護士(大阪弁護士会所属・登録番号:40084)